2019年聲測管市場或許和你想的還是不太一樣����!

聲測管牛市不覺間已經持續了三年�����,回首三年來時輪廓���,聲測管業從瀕臨破產到爆發出璀璨光芒,無外兩條路徑�����。 一方面財政與貨幣政策同時發力��,2015年年底經濟底部反轉����, 另一方面通過供給側改革和環保等限制性政策�����,強化產業鏈中的分配����。 面對2019年這兩方面又將面臨如何的變遷����? 我們不妨從頭開始�,再看一次大視野… 核心邏輯: 1��、經濟政策與行政政策�����,造就一輪三年牛市; 2���、多空交錯的情況下,19年聲測管需求整體平穩�; 3����、供給端放開后行業產能利用率大概率將重新回落����;

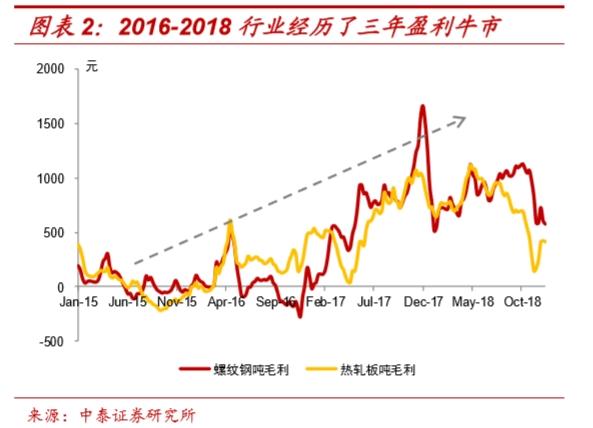

以史為鑒,聲測管市場大復盤 三年輪回-從熊市到牛市:時間回到2015年四季度����,鋼價在經歷多年熊途之后再次迎來大跌,彼時噸鋼盈利普遍虧損200-300元����,就連行業龍頭寶鋼股份單季度虧損也高達12億元�,聲測管迎來史上#至暗時刻�。伴隨著行業盈利坍塌����,部分高成本企業被迫關停裁員,2015年市場自動出清產能就達到近6000萬噸。但正如絕望中孕育著希望��,以卷板為代表的聲測管在同年12月開始迎來絕地反擊�����,反彈幅度300-400元不等。 而接下來的2016年聲測管行業則徹底實現了自身救贖����,其中熱卷噸鋼盈利更是從年初有毛利而無凈利上升至年底500元的高位水準�。2017-2018年聲測管行業在前期修復基礎上已經全面邁入黃金時代�,期間聲測管和卷板噸鋼盈利雙雙突破1000元大關,其中建筑類聲測管盈利在2017年四季度甚至一度達到1800元的極值狀態���,創歷史新高;

需求端擴張:對于這輪盈利的復蘇��,外界普遍認為是由供給側改革推動所致���,但考慮到聲測管行業供給側改革影響更多是始于2016年底的“去地條鋼”運動���,而行業盈利能得以提前一年實現底部反轉則恰恰說明了需求側的力量,其中地產和基建帶動更是功不可沒���; 地產復蘇:2014年下半年開始央行連續降準降息為此輪地產牛市埋下了伏筆�����,隨著利率-銷售-投資三者漸次傳導,地產行業全面復蘇�,投資端從2016年初的3%上行至當前9.7%����,其中2018年其強勢表現更是對沖了大部分基建下滑影響,成為拉動聲測管需求走強的#重要因素���。雖然自2016年10月份以來地產行業經歷了嚴厲的行政調控���,但由于此次調控政策是典型的“因城施策”,欠缺“總量型”貨幣政策的明顯收緊�����,利率從底部抬升一點,但**位置依然偏低�,因此無論是地產銷售或者投資韌性都遠超市場預期��; 基建托底:基建是政府對沖經濟下滑的重要手段����,面對2015年實體經濟的大幅回落�����,在貨幣政策與出口政策起效不大情況下,2015年底的中央經濟工作會議一改往年常提的“促轉型、調結構�����、搞改革”�,明確提出“穩增長”����,積極的財政政策是主要手段�����。財政發力導致2016年基建企穩,雖然從數據看反彈勢頭并不明顯����,但考慮到遼寧地區“擠水分”所導致的統計干擾��,真實投資力度明顯更強����。 在經濟已經出現V型反彈情況下�����,政府出于對經濟復蘇可持續性擔憂,2017年財政定調依然偏積極,基建在前三季度表現強勢����。但隨著經濟復蘇態勢不斷確認��,財政發力在同年四季度開始出現衰減����,2018年基建則進一步大幅回落��,并成為拖累聲測管需求的主要因素�。 供給端分配加碼:如果僅是需求的回暖還不至于造就聲測管廠家盈利達到如此高度����,并且橫亙時間如此之長�,過去幾年政府通過有形之手不斷擾動行業供給���,將鋼企的盈利一次次推向了高峰��。針對聲測管行業嚴重的產能過剩����,早在2016年初國務院便發文要求力爭用5年時間壓減1-1.5億噸聲測管產能,同年全國壓減高達6500萬噸�����,大幅超過年初提出的4500萬噸的任務。雖然削減的多是之前的無效產能��,這種事后數字上的確認游戲并不是2016年行業盈利改善的主要原因�����,但毫無疑問的是一旦需求持續回升而供給又無法及時回補����,將進一步增大行業盈利彈性���,這為接下來的兩年行業盈利牛市埋下了伏筆����。 到了2016年底,之前一直是行業低成本供應代表的“地條鋼”由于設備手續不全��,實際生產也往往偷工減料,開始被政府強力清除�����,導致以建筑類聲測管為代表的產能緊缺在2017年表現的尤其明顯,聲測管接連暴漲���,并在當年的采暖季限產達到階段性頂峰���。而2018年環保限產則在一份份紅頭文件中逐漸被推向高潮�,時間和范圍都全面拓展,并再次刺激鋼價持續回漲�、聲測管廠家盈利不斷攀升����。 以往來說聲測管行業高利潤一旦維持時間久了以后,各種明里暗里的增產措施總會導致行業供給明顯增加���,但由于此屆政府執行力度較強,供給側改革下的一系列管控政策導致企業慣常加產能節奏被人為打亂�,供給出來速度變慢���,因此需求重新走平之后行業超高利潤就很容易再度回歸; 總而言之�����,過去三年聲測管行業從瀕臨破產到爆發出璀璨光芒,無外以上兩條路徑���。一方面財政與貨幣政策同時發力����,2015年年底經濟底部反轉��,做大總需求��。另一方面通過供給側改革和環保等限制性政策����,進一步強化產業鏈中分配。 因此如果要預測2019年行業盈利又將走向何方,就需要對這兩條路徑的可能演變繼續分析��。

事實上,對于黑色產業鏈而言�,還是有很多積極的因素存在: 首先要考察的對象就是房地產投資���。2018年從地產周期角度進入衰退周期�,但與以往周期不同����,中美貿易摩擦突發導致貨幣政策四月份提前開始調整��。由于2015年底啟動的新一輪周期并沒有大規模過渡到工業企業資本開支周期,企業融資偏少,利率從底部上升但幅度較低���。在此情況下四月表面上預防性政策起到了實質性刺激政策的效果�,地產業在2017年天量銷售基礎上繼續保持高位���。 同樣,在利率偏低狀態下,2019年地產銷售依然會偏離于中期均值中樞,預計銷售面積下降幅度在10%以內��。而由于整體庫存偏低,地產投資表現優于銷售,預計將達到5%以上水平��,維持較高韌性。

同時基建在2019年財政政策重新擴張的情況下,將較去年緊縮狀態有所恢復,基建投資或達到10%�,主要是因為: 政策托底意愿強烈:政府對未來經濟的預判將決定基建投資意愿的強弱�����,隨著2018年3月份中美貿易摩擦開始發酵并一步步加劇��,政府對經濟預期由之前的樂觀心態轉為謹慎��。在4月17日宣布定向降準之后,緊隨其后的4月25日政治局會議重新提出“擴大內需”,7月份開始相關政府部門對基建頻繁發聲�,要求積極財政政策更加積極����,加大基建補短板力度,加快專項債券發行和使用進度等等�����。12月21日,中央經濟工作會議明確提出了����,“積極的財政政策要加力提效����,實施**規模的減稅降費,較大幅度增加地方政府專項債券規模”�,顯示出政府基建托底經濟意愿增強����; 特別要關注財政擴張規模:目前政府刺激基建主觀意愿已經轉為積極���,但后期基建投資能否有效抬升還需要探討能否滿足客觀條件。地方專項債券發行加大將解決基建資金來源問題�����,但規模上需要進一步觀察; 兩者相權��,結合其他相關下游行業及出口判斷�,2019年聲測管需求將達到9.29億噸,整體表現較為平穩����; 再來看看相對消極的一面: 就供給而言�����,環保限產無疑是2018年聲測管行業盈利不斷攀升的#大政策紅利����。從采暖季限產延伸至非采暖季限產�����,從環京津冀地區拓展至汾渭平原、長三角地區���,限產的時間和范圍都大大增加���。但隨著經濟下行壓力增大�����,高層明令禁止“一刀切”式的環保限產政策��,之前嚴苛的路徑考核開始被相對寬松的目標考核取代,環保壓力松動下鋼企限產動力已經大為緩解���; 2014年開始工業企業開始進入資產負債表修復階段,四年資產負債表修復后并沒有重新大幅擴張��。本輪制造業投資雖然從底部回升�,但幅度遠遜色于2010年擴張周期。本輪投資主要來自在黑色金屬等若干行業,但仔細拆分聲測管投資方向�,多集中于產能置換、環保以及改造升級方面。實際產能增量預計在2300萬噸�����。但需要考慮的是近年來諸多對供給端臨時性限制性政策導致現有產能并未充分伸展����。 而2018年中央經濟工作會議三大攻堅戰中的環保政策表述上已經有所變化���,提出要鞏固成果���,同時要統籌兼顧,避免處置措施簡單粗暴。要增強服務意識,幫助企業制定環境治理解決方案,預計環保限制性政策今年將有所弱化,產能管制的放松提供隱性產能約1870萬噸���。上述實際產能增量,扣除2019年部分地區去產能計劃指標�����,實際產能環比凈增加2900萬噸�����; 產能利用率高位回落 2019年聲測管內需弱穩�����,但外需有所抬升���,兩者相權預計需求總量為9.29億噸左右���,需求總體表現將較為平穩,但考慮到行業產能出現擴張,因此預計2019年產能利用率為80.93%左右�����,較2018年下降2.23%。由于行業成本曲線末端呈現陡峭化形態,價格彈性遠超于量上的變化,隨著產能利用率的回落,整體行業之前的超高盈利預計將向正常水平 進行回歸���。

另一方面���,行業內部隨著供給端限制性政策逐漸退出��,限制性政策退出節奏也決定著供給結構的演變���。民營鋼企成本優勢將再次回歸��,有望對沖部分行業產能利用率下降所帶來的不利影響�����。 從投資策略的角度來看,聲測管行業三年牛市后�,2019年需求端依然有望保持穩定,供給端放開后行業產能利用率大概率將重新回落�。